子公司网站链接

山西昆仑加固有限公司

0351-3523512

首页

走进德圣

德圣文化

企业资质

企业荣誉

德圣影像

德鲁克学院

人才招聘

联系我们

新闻动态

项目动态

行业资讯

政策法规

公示公告

规划设计

国昇设计简介

国昇设计资质

国昇设计动态

建筑设计业绩

市政设计业绩

园林景观业绩

农林水利业绩

德圣案例

房建工程监理

市政工程监理

造价咨询

招标代理

全过程工程咨询

专业施工

特种专业施工

装修防水保温一体化

环保工程

桩基及基坑支护

钢结构工程

技术论坛

产业平台

房建市政总承包

老旧建筑改造

生态环境修复

行业资讯

合伙人招募

联系我们

产业平台

房建市政总承包

老旧建筑改造

生态环境修复

行业资讯

项目名称

PPP政策与项目模式变化浅析

近年来,随着政府和社会资本合作(下称“PPP”)相关政策的变化,企业为满足监管机构进一步提高PPP项目发展质量的需求,相应逐步调整了PPP项目引入资金形式及项目整体股权架构搭建模式。谨以此文对PPP业务背景,操作模式及其对财务报表的影响做一个简要总结。

PPP政策与项目模式变化浅析

德圣集团

8月15日

近年来,随着政府和社会资本合作(下称“PPP”)相关政策的变化,企业为满足监管机构进一步提高PPP项目发展质量的需求,相应逐步调整了PPP项目引入资金形式及项目整体股权架构搭建模式。谨以此文对PPP业务背景,操作模式及其对财务报表的影响做一个简要总结。

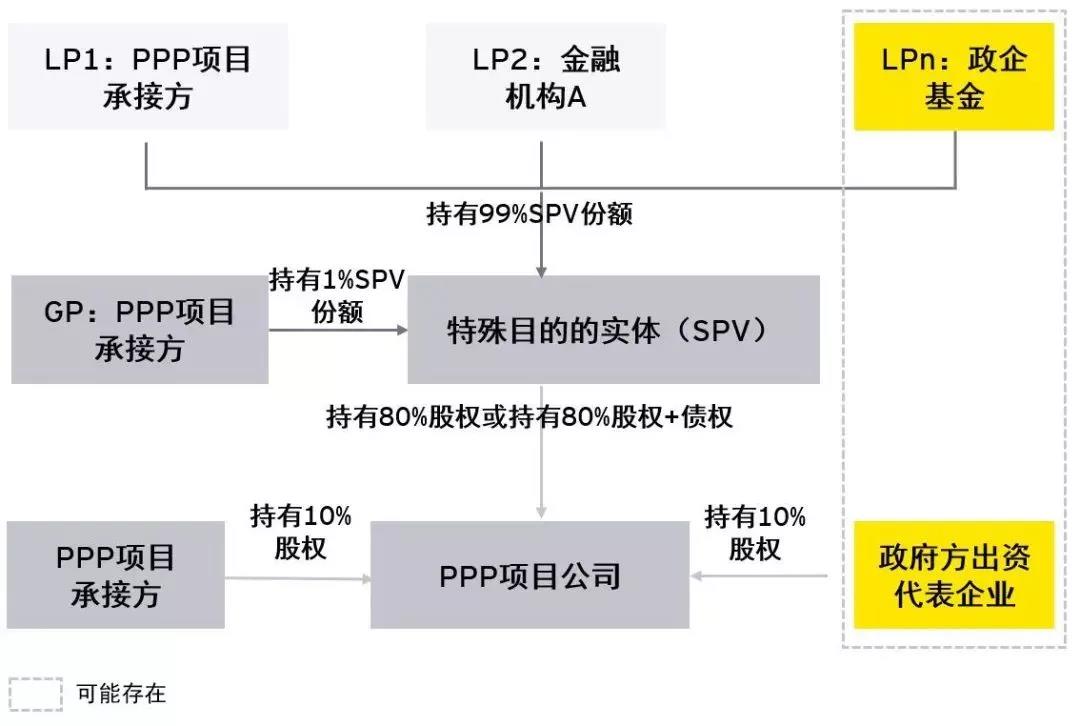

PPP项目大力发展阶段:该阶段PPP项目首选的整体股权架构搭建模式以股权投资为主。

PPP项目的基本操作模式一般是由基础设施建设企业作为基础设施及公共服务领域项目的项目承接方设立项目公司,进而实施整个项目的建设和运营。

自2015年国务院各部委陆续出台配套政策,大力推广PPP以来,地方政府的投资计划与其一拍即合,PPP行业快速发展。对于基础设施建设企业而言,普遍面临的问题是,PPP项目投资额较大,项目投入资金很容易捉襟见肘。

因此,过往而言,在PPP项目公司股东层面,基础设施建设企业出于实施PPP项目的融资需求以及满足各项国资委财务指标考核要求的考虑,引入各类社会资本作为资本金投入项目公司。

在实践操作中,各类金融资本迅速成为上述社会资本之主流,具体来说,各类金融资本以信托、银行资管计划以及保险等国有金融资本为主,这些外部资金的投资目的多为追求低风险且较为稳定的投资回报,并多投向基础设施建设企业为投资PPP项目公司而发起设立的特殊目的实体(多采用有限合伙企业形式),作为其有限合伙人存在。

以下是一个在PPP项目大力发展阶段PPP项目的典型架构案例,具体包括基础设施建设企业即PPP项目承接方和外部资金方作为特殊目的实体的有限合伙人持有其份额,特殊目的实体通过对PPP项目公司进行股权投资满足PPP项目的资本金需求。

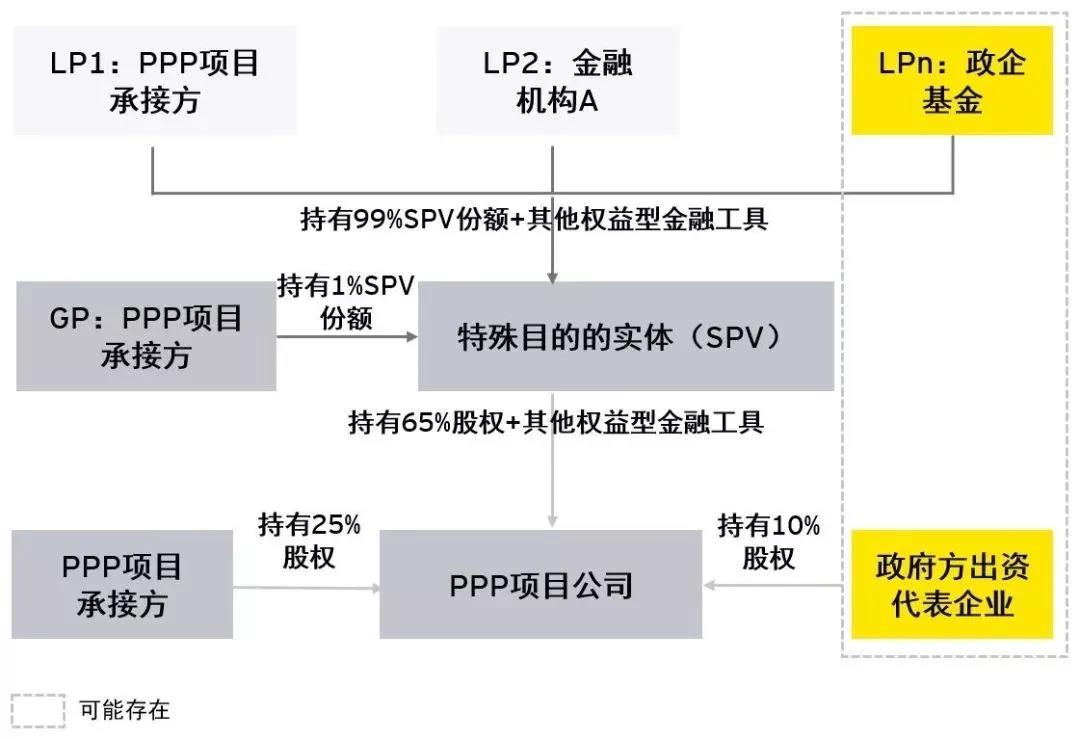

PPP项目调整规范阶段:该阶段PPP项目整体股权架构搭建模式逐渐向以股权投资+其他权益性工具转变

自2017年以来,我国PPP行业进入调整阶段,为防范重大金融风险,有效控制投资规模,建立投资风险约束机制,对于此前出现的“重建设轻运营、绩效考核不完善、政府支出责任固化”等问题,国家相继出台了一系列规范整顿措施,其中与资本金相关的规定包括:

国务院国资委2017年11月下发的192号文明确规定“不得通过引入‘名股实债’类股权资金或购买劣后级份额等方式承担本应由其他方承担的风险”;

财政部2018年3月下发的23号文亦规定 “国有金融企业与地方政府及其部门合作设立各类投资基金,应严格遵守有关监管规定,不得要求或接受地方政府及其部门作出承诺回购投资本金、保本保收益等兜底安排,不得通过结构化融资安排或采取多层嵌套等方式将投资基金异化为债务融资平台”;

中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会和国家外汇管理局于2018年4月联合发布资管新规,禁止资金池、期限错配,禁止多层嵌套,限制股债投资方式,限制增信措施等的规定。

上述文件出台后,PPP的融资进入一段政策消化期,在此期间,由于政策变化,导致基础设施建设企业发起设立的投资PPP项目公司的特殊目的实体融资落实相对困难。由于符合相关条件的合格机构投资者较少,且各外部资金机构投资者受资管新规限制,用于投资于PPP项目的资金规模均大幅下降,从而导致原PPP项目大力发展阶段下首选的PPP项目整体股权架构搭建模式操作日渐式微。

自2019年以来,国务院针对按照上述文件出台规范后的PPP项目就项目资本金筹措可以通过发行金融工具等方式发布了鼓励政策,国务院2019年11月下发26号文明确规定 “对基础设施领域和国家鼓励发展的行业,鼓励项目法人和项目投资方发行权益型、股权类金融工具,多渠道规范筹措项目资本金;

通过发行金融工具等方式筹措的各类资金,按照国家统一的会计制度应当分类为权益工具的,可以认定为投资项目资本金,但不得超过资本金总额的50%”。

我们注意到,针对上述政策,基础设施建设企业已经开始逐步探索采用以发行符合要求的权益型金融工具的形式进行项目资本金融资,以期实现企业提质增效、降杠杆减负债的部署,既可以满足各监管机构的监管要求,亦能达到控制资产负债率等财务指标的效果。

以下是一个在PPP项目调整规范阶段PPP项目的典型架构的案例,具体包括基础设施建设企业即PPP项目承接方和外部资金方作为特殊目的实体的有限合伙人持有其份额,在特殊目的实体层面通过基金份额认缴和购买特殊目的实体发行的其他权益型金融工具进行资金募集的同时,特殊目的实体对PPP项目公司进行股权投资的资金比例下降,其通过购买PPP项目公司发行的其他权益型金融工具投资进一步满足PPP项目的资本金需求。

在不同PPP项目发展阶段下,不同PPP项目整体股权架构搭建模式的财务影响浅析

从会计核算角度而言,基础设施建设企业需要根据《企业会计准则第33号——合并财务报表》(2014年修订)中对“控制”的定义并结合PPP项目实际情况,从PPP项目特殊目的实体层面及项目公司层面综合考虑基础设施建设企业是否控制特殊目的实体及项目公司,从而做出是否应出表/并表的判断。企业在做出上述判断时需要考虑的主要方面包括:

被投资方的设立目的

1、被投资方的相关活动以及如何对相关活动作出决策

2、投资方享有的权利是否使其目前有能力主导被投资方的相关活动

3、投资方是否通过参与被投资方的相关活动而享有可变回报

4、投资方是否有能力运用对被投资方的权力影响其回报金

除考虑上述因素外,企业在判断时应充分考虑:引入合格第三方是否具有实质投资意图、PPP项目相关的实质运营服务和运营风险、架构设计及各层级的决策机制条款安排是否具有合理的设置目的及商业实质等因素。

我们注意到,PPP项目大力发展阶段,基础设施建设企业对PPP项目公司多为优先考虑出表处理(即“不纳入合并报表范围”),PPP项目调整规范阶段,对PPP项目公司逐渐回归并表处理(即“纳入合并报表范围”)。

假设基础设施建设企业对PPP项目的特殊目的实体和项目公司都具有控制权,则需要进一步判断外部资金方投入的资金是否可以作为权益(即少数股东权益)在合并财务报表中予以列示。根据《企业会计准则第37号——金融工具列报》(2017年修订)对特殊目的实体取得的合伙人的投资是金融负债还是权益工具的区分原则规定。

金融负债应满足以下条件之一:

► 向其他方交付现金或其他金融资产的合同义务

► 在潜在不利条件下,与其他方交换金融资产或金融负债的合同义务

► 将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将交付可变数量的自身权益工具

► 将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外

权益工具应同时满足下列条件:

► 该金融工具不包括交付现金或其他金融资产给其他方,或在潜在不利条件下与其他方交换金融资产或金融负债的合同义务

► 将来须用或可用企业自身权益工具结算该金融工具的,如该金融工具为非衍生工具,不包括交付可变数量的自身权益工具进行结算的合同义务;如为衍生工具,企业只能通过以固定数量的自身权益工具交换固定金额的现金或其他金融资产结算该金融工具

在应用上述原则时,我们建议企业还需要充分考虑相关特殊目的实体是否属于在清算时有义务交付金融资产的工具,例如是否有不可避免的特定的经营寿命等;或存在强制利润分配等支付义务。

同时需要考虑是否存在交付现金或其他金融资产的间接义务,例如类永续的利率跳升机制的安排,企业亦需要根据《企业会计准则第37号——金融工具列报》(2017年修订)及《永续债相关会计处理的规定》(财会[2019]2号)进行相关的判断,以决定在特殊目的实体层面是否对外部投资方存在不可避免交付现金或其他金额资产的合同义务,从而列报为金融负债或权益工具。

综上所述,PPP项目的核算可能涉及比较复杂的会计处理,包括是否纳入合并报表范围,以及引入的社会资本是否作为权益列报;相关基础设施建设企业在形成相关会计判断时,需紧密结合《企业会计准则第33号——合并财务报表》(2014年修订)和《企业会计准则第37号——金融工具列报》(2017年修订)详细分析。

首页

走进德圣

新闻动态

规划设计

德圣案例

专业施工

产业平台

合伙人招募

联系我们

友情链接: |

山西监理协会

|

山西招投标网

|

中华人民共和国住房和城乡建设部

|

山西省住房和城乡建设厅

|

山西新闻网

|

太原新闻网

|

山西昆仑加固有限公司

地址:北京市门头沟金沙西街10号院2号楼20层2004

Copyright (C) 2016 Dsecc All Rights Reservered

京ICP备2021005985号

关注德圣微信公众号